¿Alguna vez escuchaste esa frase de Albert Einstein que dice que el interés compuesto es la “octava maravilla del mundo”? Bueno, no era chamuyo. Para quienes batallamos día a día con la inestabilidad económica y la necesidad de estirar el dinero, entender y aplicar el interés compuesto no es solo una teoría financiera; es una herramienta clave para defender nuestro capital y, por qué no, ¡para hacerlo crecer de verdad!

Imaginemos que la plata no es solo un billete guardado o una suma en una cuenta de ahorro. Imaginemos que es una semilla. Si la plantás y la cuidás, no solo crece el tallo principal, sino que ese tallo empieza a dar más semillas, y esas semillas, a su vez, dan más tallos con más semillas. Así funciona el interés compuesto: no solo ganás plata sobre tu capital inicial, sino que también ganás plata sobre las ganancias que ya generaste. Es como una bola de nieve que, una vez que empieza a rodar, se hace cada vez más grande.

Esta guía completa y sin vueltas es para vos, que querés ser un verdadero inversor informado y entender cómo funciona el interés compuesto, dónde lo podés aplicar (¡sí, también en el mundo cripto!) y cómo empezar hoy mismo a construir ese futuro financiero que tanto anhelás. Olvidate de las promesas mágicas; esto es matemática simple y disciplina. ¿Listo para que tu plata empiece a laburar por vos?

Guía del Post: El Camino para Multiplicar Tu Plata

- ¿Qué es el Interés Compuesto y por qué es tan poderoso?

- La Diferencia Clave: Interés Simple vs. Interés Compuesto.

- Matemática para el Pueblo: La Fórmula del Interés Compuesto (y cómo entenderla sin volverse loco).

- ¿Dónde Podes Aplicar el Interés Compuesto? (Más allá del plazo fijo).

- El Interés Compuesto en el Mundo Cripto: Staking, Lending y Otras Yerbas.

- Factores Clave para Potenciar tu Interés Compuesto.

- Errores Comunes a Evitar para no Pinchar la Bola de Nieve.

- Empezá Hoy: Primeros Pasos para que tu Plata se Reproduzca.

1. ¿Qué es el Interés Compuesto y por qué es tan poderoso?

El interés compuesto es, en esencia, la capacidad de tu dinero para generar más dinero, y que ese dinero generado, a su vez, también genere más dinero. Suena a trabalenguas, pero es la base de la acumulación de riqueza a largo plazo.

Imaginemos un ejemplo sencillo: ponés $100 en un lugar que te da un 10% de interés anual.

- Año 1: Ganás $10. Ahora tenés $110.

- Año 2 (con interés simple): Volvés a ganar $10 (sobre los $100 iniciales). Tenés $120.

- Año 2 (con interés compuesto): Ganás 10% sobre los $110 que ya tenías. Eso es $11. ¡Ahora tenés $121!

Esa diferencia de $1 al principio no parece mucho, pero a lo largo del tiempo, la brecha se agranda de manera exponencial. La “magia” reside en que tus ganancias se reinvierten automáticamente (o vos las reinvertís), sumándose al capital inicial para generar aún más ganancias en el siguiente período. Es como una bola de nieve: empieza pequeña, pero a medida que rueda, va juntando más nieve y crece cada vez más rápido. Por eso, muchos lo llaman el secreto de los inversores exitosos y la “octava maravilla del mundo”. Su poder radica en el tiempo y la reinversión.

2. La Diferencia Clave: Interés Simple vs. Interés Compuesto

Para entender la verdadera potencia del interés compuesto, es fundamental distinguirlo de su primo más lineal, el interés simple.

- Interés Simple: Es el tipo de interés que se calcula únicamente sobre el capital inicial o la cantidad principal que invertiste o prestaste. Las ganancias que generas en cada período no se suman al capital para calcular los intereses futuros. La cantidad de interés que ganás es la misma en cada período, asumiendo que el capital inicial no cambia.

- Ejemplo: Si invertís $1.000 con un interés simple del 5% anual, cada año vas a ganar $50. Después de 5 años, habrás ganado $250 en intereses, y tu capital total será de $1.250. Siempre se calcula sobre los $1.000 originales.

- Interés Compuesto: Como ya vimos, este se calcula sobre el capital inicial más todos los intereses acumulados de períodos anteriores. Las ganancias se “capitalizan”, es decir, se suman al principal para empezar a generar sus propias ganancias. Este es el efecto de la bola de nieve.

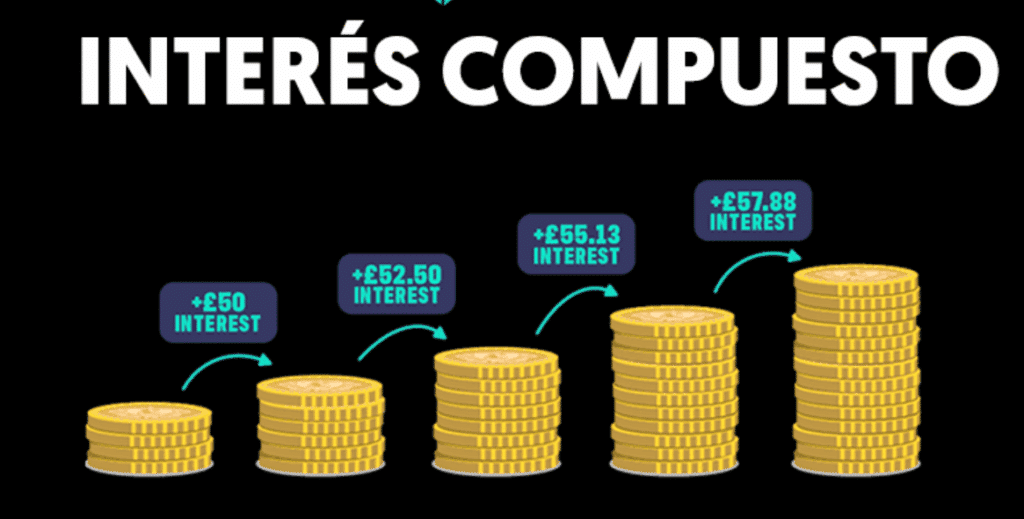

- Ejemplo: Si invertís $1.000 con un interés compuesto del 5% anual:

- Año 1: $1.000 * 0.05 = $50. Total: $1.050.

- Año 2: $1.050 * 0.05 = $52.50. Total: $1.102.50.

- Año 3: $1.102.50 * 0.05 = $55.13. Total: $1.157.63. Después de 5 años, tu capital será significativamente mayor que con interés simple. La diferencia puede parecer pequeña al principio, pero a lo largo de décadas, la brecha entre el interés simple y el compuesto se vuelve abismal. Por eso, el tiempo es el mejor amigo del interés compuesto.

- Ejemplo: Si invertís $1.000 con un interés compuesto del 5% anual:

3. Matemática para el Pueblo: La Fórmula del Interés Compuesto (y cómo entenderla sin volverse loco)

No te asustes con las fórmulas, ¡es más fácil de lo que parece! Entender cómo funciona la matemática te va a dar una idea clara de su poder. La fórmula básica del interés compuesto es:

FV=PV∗(1+r)n

Vamos a desglosarla para que la entiendas:

- FV (Valor Futuro): Es la cantidad de dinero que vas a tener al final del período de inversión. Es lo que queremos calcular.

- PV (Valor Presente): Es tu capital inicial, la guita que invertís al principio.

- r (Tasa de Interés): Es el porcentaje de interés por período (ej., 0.05 para un 5%). Si la tasa es anual, pero los intereses se capitalizan mensualmente, tenés que dividir la tasa anual por 12.

- n (Número de Períodos): Es la cantidad de veces que el interés se va a capitalizar a lo largo del tiempo. Si la inversión es por 10 años y los intereses se capitalizan anualmente,

nes 10. Si es mensual,nsería 10 * 12 = 120.

Un Ejemplo práctico:

Imaginemos que invertís $1.000 (PV) a una tasa de interés del 10% anual (r = 0.10) durante 5 años (n = 5), y los intereses se capitalizan anualmente.

FV=1.000∗(1+0.10)5 FV=1.000∗(1.10)5 FV=1.000∗1.61051 FV=1.610,51

Al final de los 5 años, tendrías $1.610,51. Compará esto con los $1.500 que tendrías con interés simple. La diferencia es de $110,51, y eso que hablamos de solo 5 años y $1.000. Imaginate esto con más plata y por más tiempo.

Claves para la Fórmula:

- Tasa y Períodos: Asegurate de que la tasa de interés (

r) y el número de períodos (n) estén en la misma unidad de tiempo (ambos anuales, ambos mensuales, etc.). Si tenés una tasa anual y la capitalización es mensual, dividí la tasa anual por 12 para obtener la tasa mensual, y multiplicá los años por 12 para obtener el número total de períodos. - Frecuencia de Capitalización: Cuantas más veces se capitalice el interés dentro de un año (mensual, trimestral, diario), más rápido crece tu plata, aunque la diferencia puede ser marginal en tasas bajas.

4. ¿Dónde Podes Aplicar el Interés Compuesto? (Más allá del plazo fijo)

El interés compuesto no es exclusivo de una sola inversión; está presente en muchas herramientas financieras, algunas más tradicionales y otras más innovadoras.

- Plazos Fijos Tradicionales: Es el ejemplo más clásico. Cuando ponés tu plata en un plazo fijo y, al vencer, decidís no retirar los intereses, sino reinvertirlos junto con el capital, estás aplicando interés compuesto. Esto es fundamental para ganarle a la inflación si las tasas son atractivas. Sin embargo, en escenarios de alta inflación, las tasas de los plazos fijos a veces no alcanzan a compensar la pérdida de valor de la moneda.

- Fondos Comunes de Inversión (FCI) y ETFs (Exchange Traded Funds): Muchos FCI y ETFs reinvierten automáticamente los dividendos o intereses que generan los activos que poseen. Si el valor de las cuotapartes del fondo o del ETF aumenta y vos mantenés tu inversión, estás capitalizando esas ganancias. Es una forma de diversificar y aplicar interés compuesto sin gestionar cada activo por separado.

- Bonos y Obligaciones Negociables (ON): Si invertís en bonos que pagan intereses (cupones) y decidís reinvertir esos cupones comprando más bonos o invirtiendo en otro instrumento, estás aprovechando el interés compuesto. Algunas ON también tienen la opción de capitalizar intereses.

- Cuentas de Ahorro de Alto Rendimiento: Si bien no son tan comunes, algunas cuentas bancarias o de plataformas de inversión pueden ofrecer tasas de interés que se capitalizan, permitiendo que tu plata crezca sin que tengas que hacer nada.

- Inversiones en Bolsa (Acciones con Dividendos reinvertidos):: Si invertís en acciones de empresas que pagan dividendos y utilizás esos dividendos para comprar más acciones de la misma empresa o de otras, estás aplicando interés compuesto. Las acciones que reinvierten sus ganancias para crecer también generan un efecto de interés compuesto en su valor.

Es crucial entender que, para que el interés compuesto funcione a tu favor, tenés que ser consistente con la reinversión de las ganancias. Si retirás los intereses cada vez que los generás, estás operando con interés simple y perdiendo el poder exponencial.

5. El Interés Compuesto en el Mundo Cripto: Staking, Lending y Otras Yerbas

El ecosistema cripto, con su dinamismo y sus mecanismos innovadores, es un terreno fértil para el interés compuesto, a menudo con rendimientos (y riesgos) mucho mayores que los de las finanzas tradicionales.

- Staking: Ya lo mencionamos en el post anterior, y es un claro ejemplo de interés compuesto. Cuando “apostás” tus criptomonedas en una red Proof of Stake (PoS) para apoyar su funcionamiento y seguridad, recibís recompensas en la misma criptomoneda. Si esas recompensas se suman automáticamente a tu capital invertido o si vos las reinvertís manualmente, estás aplicando interés compuesto. Criptos como Ethereum (ETH), Solana (SOL), Cardano (ADA) y Polkadot (DOT) son populares para staking.

- Lending (Préstamos Cripto): En plataformas de Finanzas Descentralizadas (DeFi) o exchanges centralizados, podés prestar tus criptomonedas a otros usuarios y, a cambio, recibís intereses. Estos intereses suelen pagarse en la misma cripto que prestaste. Si esos intereses se acumulan y se suman al monto que tenés prestado, estás aplicando interés compuesto.

- Yield Farming / Liquidity Providing (Provisión de Liquidez): Es una forma más avanzada de DeFi donde aportás tus criptomonedas a “pools de liquidez” en exchanges descentralizados (DEXs) para facilitar el intercambio entre diferentes activos. A cambio, ganás una parte de las comisiones de trading y, a veces, tokens de gobernanza adicionales. Si esos tokens o comisiones los volvés a invertir en el pool o en otros protocolos, estás “farmeando” rendimientos de forma compuesta. Este método suele tener APYs muy altos, pero también mayores riesgos de “pérdida impermanente” y fallas en los smart contracts.

- Cuentas de Ahorro Cripto: Algunos exchanges centralizados ofrecen cuentas de ahorro donde podés depositar tus criptomonedas y ganar intereses sobre ellas. Estas plataformas suelen reinvertir los intereses automáticamente, generando el efecto compuesto. Son una buena opción para principiantes por su simplicidad.

Consideraciones Importantes en Cripto:

- Volatilidad: Las criptomonedas son inherentemente volátiles. Aunque el interés compuesto multiplique tus monedas, si el valor de la moneda cae drásticamente, el valor total de tu inversión puede disminuir.

- APY Variable: Los APYs (rendimientos anuales porcentuales) en cripto son muy dinámicos y pueden cambiar rápidamente. No son garantías.

- Riesgos de Plataforma/Smart Contract: Si usás plataformas DeFi, siempre existe el riesgo de bugs en los contratos inteligentes o hacks. Investigá a fondo antes de invertir.

- Bloqueos: Algunas opciones de staking o lending pueden requerir que bloquees tus monedas por un período, lo que limita tu liquidez.

6. Factores Clave para Potenciar tu Interés Compuesto

Para que el interés compuesto haga su magia de la mejor manera posible, hay algunas variables clave que tenés que manejar:

- Tiempo: Este es el factor más importante. Cuanto más tiempo dejes tu plata invertida y capitalizando intereses, más grande será la bola de nieve. Empezar joven o lo antes posible es la mayor ventaja que podés tener. Unos pocos años de diferencia al inicio pueden significar decenas de miles de dólares más al final.

- Tasa de Interés (Rendimiento): Naturalmente, una tasa de interés más alta acelera el crecimiento de tu dinero. Sin embargo, tasas más altas suelen ir de la mano con mayores riesgos. Es fundamental encontrar un equilibrio entre un buen rendimiento y la seguridad de tu inversión.

- Capital Inicial: Cuanto más grande sea la cantidad de plata que invertís al principio, más significativa será la base sobre la que se calculan los intereses. No significa que necesites una fortuna para empezar, pero un capital inicial más grande genera más interés desde el minuto cero.

- Aportes Adicionales y Consistencia: Además de la inversión inicial, hacer aportes regulares (aunque sean pequeños) a tu inversión potencia enormemente el interés compuesto. Cada nuevo aporte se suma al capital que ya está generando intereses, acelerando aún más el efecto bola de nieve. La disciplina de ahorrar e invertir constantemente es tan o más importante que el capital inicial.

- Frecuencia de Capitalización: Cuanto más seguido se capitalicen los intereses (diario, mensual, trimestral, anual), más rápido crecerá tu plata. Aunque la diferencia entre capitalización anual y mensual es menor que la diferencia por la tasa o el tiempo, suma.

7. Errores Comunes a Evitar para no Pinchar la Bola de Nieve

Aunque el interés compuesto es poderoso, hay trampas comunes que pueden frenar o incluso revertir su efecto:

- Retirar las Ganancias Constantemente: Este es el error más grande. Si cada vez que generás intereses los sacás para gastarlos, estás anulando el efecto compuesto y convirtiendo tu inversión en una de interés simple. Para que la bola de nieve crezca, tenés que dejar que las ganancias se sumen al capital.

- No Empezar a Tiempo (Procrastinar): Cada día que demorás en empezar a invertir con interés compuesto es plata que dejás de ganar. El tiempo es el factor más potente, y no se recupera. “El mejor momento para plantar un árbol fue hace 20 años; el segundo mejor momento es ahora.”

- Falta de Consistencia en los Aportes: Si bien una inversión inicial es buena, la clave para un crecimiento masivo a largo plazo son los aportes regulares. Si solo invertís una vez y te olvidás, el crecimiento será mucho más lento que si agregás un poco de plata cada mes o año.

- Centrarse solo en la Tasa de Interés: Buscar desesperadamente la tasa más alta sin considerar los riesgos asociados es un error. Altas tasas suelen implicar alta volatilidad o proyectos con riesgo de estafa. Una tasa moderada y constante a largo plazo es mucho más efectiva que perseguir rendimientos desorbitados que pueden desaparecer de un día para el otro.

- Ignorar la Inflación: En economías con alta inflación, el interés nominal (el que te pagan) puede ser alto, pero si es menor que la inflación, tu poder de compra real está disminuyendo. Siempre buscá inversiones que al menos superen la inflación para que tu plata no pierda valor.

- No Investigar (DYOR – Do Your Own Research): Especialmente en el mundo cripto, no invertir sin entender dónde ponés tu plata es un pasaporte al desastre. Investigá el proyecto, la plataforma, los riesgos y la legitimidad antes de comprometer tu capital.

8. Empezá Hoy: Primeros Pasos para que tu Plata se Reproduzca

No hace falta ser un gurú financiero ni tener una fortuna para empezar a aprovechar el interés compuesto. Los pasos son simples y podés arrancar hoy mismo:

- Educate y Armate un Presupuesto: Antes de invertir, es fundamental que sepas cuánto podés ahorrar e invertir de forma consistente. Un presupuesto claro te va a dar esa visibilidad. Y, lo más importante, seguí aprendiendo sobre el tema; el conocimiento es tu mejor aliado.

- Definí Tus Objetivos: ¿Para qué querés que tu plata crezca? ¿Una casa, la jubilación, un viaje, la educación de tus hijos? Tener metas financieras claras te va a mantener motivado y te dará un propósito para cada decisión de inversión.

- Elegí Dónde Invertir:

- Para empezar fácil: Considerá plazos fijos (si las tasas reales son atractivas), fondos comunes de inversión o cuentas de ahorro con rendimiento en plataformas financieras confiables.

- Si te animás al mundo cripto: Investigá exchanges centralizados que ofrezcan staking o cuentas de ahorro cripto (Binance, Kraken, Bybit son opciones comunes).

- Para los más avanzados: Explorá protocolos DeFi para staking o lending, pero siempre con mucha investigación y entendimiento de los riesgos inherentes a estos sistemas.

- Empezá con Poco y Sé Constante: No esperes tener una gran suma para arrancar. Incluso pequeñas cantidades invertidas regularmente pueden hacer una gran diferencia a lo largo del tiempo gracias al interés compuesto. La clave es la consistencia en los aportes y la reinversión de las ganancias.

- Automatizá si podés: Si tu plataforma de inversión te permite configurar inversiones automáticas o la reinversión de intereses, ¡aprovechalo! Es una forma eficiente de asegurar que el interés compuesto trabaje para vos sin que tengas que estar pendiente manualmente.

- Sé Paciente: El interés compuesto no es una fórmula para enriquecerse de la noche a la mañana. Es una estrategia de largo plazo que requiere paciencia y disciplina. Los mayores beneficios se ven después de años o incluso décadas. Recordá, la magia sucede con el tiempo.

Conclusión

El interés compuesto es mucho más que una simple fórmula matemática; es una filosofía de inversión que te permite convertir el tiempo y la paciencia en tus mayores aliados financieros. En un mundo donde el valor del dinero puede ser tan volátil, entender cómo hacer que tu capital genere más capital es una habilidad invaluable.

Dominar el interés compuesto te brinda la información y el poder para tomar mejores decisiones financieras. Te permite basar tus estrategias en datos concretos y en un principio que ha demostrado su efectividad a lo largo de la historia. Ya sea que elijas caminos tradicionales o te aventures en el fascinante mundo del staking y lending cripto, la clave está en la reinversión constante de tus ganancias y en la disciplina de operar con conocimiento.

No subestimés el poder de esta “bola de nieve” financiera. Con la información adecuada y una estrategia a largo plazo, vos también podés hacer que tu plata trabaje para vos y que se reproduzca exponencialmente, abriendo caminos hacia una mayor libertad financiera.

¡No te quedes afuera! Si esta guía te pareció útil y querés seguir recibiendo análisis profundos, guías prácticas y datos clave para tomar decisiones informadas en el mundo de las finanzas y las criptomonedas, te invito a suscribirte a mi newsletter. Ahí voy a compartir contenido exclusivo y las herramientas para que tu plata rinda de verdad. ¡No te pierdas nada y sumate a la comunidad que valora la información!

{kind=link}

{kind=link}

{kind=link}